Catalunya va ser la primera comunitat autònoma a aplicar impostos autonòmics (també anomenats cànons) sobre l’abocament i la incineració de residus municipals. L’impost sobre l’abocament es va crear originàriament el 2004 (amb un tipus impositiu inicial de 10 €/t) i la d’incineració es va instaurar el 2008 (5 €/t). Els tipus han anat progressivament des d’aleshores.

L’1 de gener de 2023 va entrar en vigor l’Impost sobre la disposició de residus en dipòsits controlats, la incineració i la coincineració, un nou impost estatal aprovat per la Llei 7/2022, de 8 d’abril, de residus i sòls contaminats per a una economia circular. La disposició addicional vint-i-unena estableix que “Las comunidades autónomas que a la entrada en vigor de esta ley tengan establecido un impuesto propio sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos, podrán mantener la gestión, liquidación, recaudación e inspección en tanto se establecen los acuerdos necesarios”.

Així, l’impost autonòmic fou derogat i substituït per un impost estatal cedit de residus[i] regulat a Catalunya a través del Decret llei 17/2022, de 20 de desembre, pel qual s’estableixen mesures d’adaptació a l’impost sobre el dipòsit de residus en dipòsits controlats, la incineració i coincineració[ii], el qual indica a l’article 1.2 que “Correspon a l’Agència de Residus de Catalunya gestionar, comprovar, inspeccionar i revisar els actes derivats de l’aplicació de l’impost sobre el dipòsit de residus en dipòsits controlats, la incineració i la coincineració, llevat de la reclamació economicoadministrativa”. A més, el Decret llei 17/2022 establí els tipus de gravamen de l’impost sobre el dipòsit de residus en dipòsits controlats, la incineració i la coincineració per al 2023 a l’annex i l’Ordre ACC/3/2023[iii] desenvolupa els seus procediments administratius.

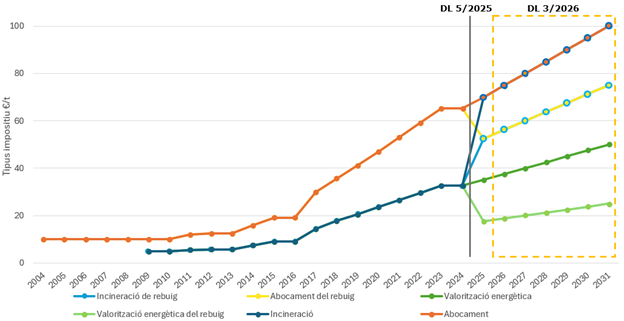

Els tipus de 2023 van seguir la tendència que ja tenien els tipus autonòmics previs. El 2024 es van mantenir els tipus. El 2025 va passar a haver-hi 6 tipus impositius per a residus municipals, allunyant-se dels dos existents fins aleshores. Aquest canvi va aportar una major discriminació entre els diferents tractaments finalistes dels residus municipals. El desglossament, que va ser aprovat pel Decret llei 5/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria fiscal, de despeses de personal i altres d’administratives, va equiparar a nivell fiscal l’abocament i incineració sense tractament previ en pro d’incentivar tractaments finalistes alternatius. També es van crear noves categories com la incineració amb aprofitament energètic, i afavoreix els consistoris que apostin per als pretractaments de separació de rebuig per a totes les vies. Des del 26 de març de 2026, amb l’entrada en vigor del Decret llei 3/2026, de 24 de març, de mesures urgents en matèria fiscal, de simplificació i agilització en la gestió, en l’àmbit d’urbanisme i habitatge, en l’àmbit de personal i altres mesures urgents en pròrroga pressupostària, s’estableix un augment gradual de l’impost cedit, amb un increment de quotes anual previst fins al 2031 sense modificar les categories.

Figura 1. Evolució del tipus impositiu de l’impost sobre l’abocament i la incineració de residus municipals a Catalunya

Font: Elaboració pròpia a partir de dades de l’Agència de Residus de Catalunya

Font: Elaboració pròpia a partir de dades de l’Agència de Residus de Catalunya

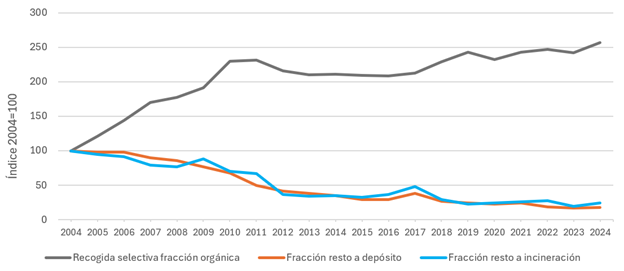

Aquests impostos han demostrat en el passat la seva efectivitat per disminuir l’abocament i la incineració de residus en massa, així com per a incrementar els nivells de recollida selectiva i reciclatge a Catalunya, en particular de la fracció orgànica dels residus municipals (FORM). La seva efectivitat fou més notable els anys immediatament posteriors a la seva introducció:

Figura 2. Evolució de la recollida selectiva de la fracció orgànica i del destí de la fracció resta a Catalunya, 2004 – 2024

Font: Elaboració pròpia a partir de dades de l’Agència de Residus de Catalunya

Font: Elaboració pròpia a partir de dades de l’Agència de Residus de Catalunya

L’efectivitat d’aquest tribut s’explica tant pel seu disseny com pel seu caràcter finalista, que estableix que els ingressos es destinen al Fons de Gestió de Residus. Aquest 2026, segons la previsió de l’Agència de Residus de Catalunya s’ingressaran aproximadament uns 88,6 milions d’euros a través d’aquest impost[iv].

Pel que fa a la recaptació, la Llei 8/2008, de 10 de juliol, de finançament de les infraestructures de gestió dels residus i dels cànons sobre la disposició del rebuig dels residus, a l’article 6.10 (en el seu redactat consolidat) estableix que “El cinquanta per cent dels fons, com a mínim, s’ha de destinar al tractament de la fracció orgànica recollida selectivament, inclosos els tractaments que redueixen la quantitat o milloren la qualitat del rebuig dels residus destinats a la disposició del rebuig, en especial pel que fa a la reducció de la fracció orgànica continguda en la fracció resta, i al finançament de les infraestructures previstes en el Pla territorial sectorial d’infraestructures de gestió de residus municipals; la resta dels recursos s’ha de destinar a la recollida selectiva en origen de la matèria orgànica, a la recollida selectiva i el reciclatge d’altres fraccions de residus, a altres formes de valorització material i a la promoció de campanyes de sensibilització, divulgació i educació ambiental, i s’ha de garantir que, en tot cas, el 2% dels fons es destinin a accions d’infraestructura verda i de millora ambiental territorial. Els recursos destinats a accions d’infraestructura verda i de millora ambiental territorial s’han de traspassar trimestralment, una vegada tancat el termini de recaptació, a la direcció general competent en polítiques ambientals, que és l’encarregada de fer-ne la gestió i la distribució de manera concertada amb les administracions locals d’àmbit municipal o metropolità el territori de les quals resulti directament o indirectament afectat per la implantació o el funcionament de les infraestructures de gestió de residus.”

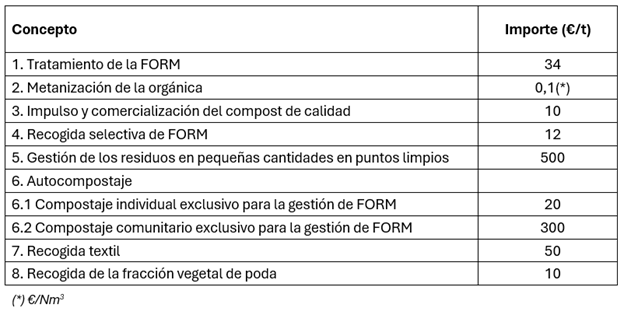

A la pràctica, la Junta de Govern del Fons de Gestió de Residus estableix anualment una Guia d’orientació als ens locals sobre l’aplicació del retorn dels cànons sobre la disposició del rebuig dels residus municipals, que estableix els criteris de distribució de la recaptació. D’acord amb la guia de 2026, els ens locals cobren per la recollida selectiva d’acord amb els imports següents:

Taula 1. Criteris de retorn del cànon de residus als ens locals, 2026

Font:

Font: Des de la implantació originària del cànon, s’han produït nombroses modificacions en els criteris de retorn. Així, és rellevant assenyalar algunes de les modificacions: p. ex., del 2004 al 2010 existia un criteri per la recollida selectiva del paper-cartró, el 2020 es van introduir nous criteris de recollida de tèxtil i fracció vegetal (poda), etc. El 2025 es va reduir el nombre de categories de retorn de l’impost, ja que algunes casuístiques passaven a contemplar-se directament en els tipus impositius. El 2026 s’augmenten fortament els retorns de la recollida de tèxtil i de fracció vegetal de poda.

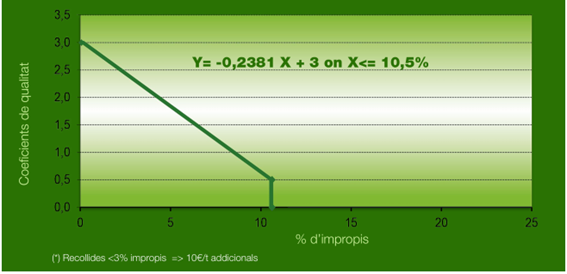

Pel que fa al retorn per recollida selectiva de la fracció orgànica (FORM), el concepte 4 de la taula anterior es multiplica per dos coeficients. El primer depèn de si el municipi és rural, semirural o urbà. El segon depèn del nivell d’impropis a la FORM, calculat d’acord amb el gràfic següent:

Figura 3. Funció de càlcul del factor de qualitat de la FORM a aplicar al retorn del cànon, 2026

Font:

Font: Per a recollides de FORM amb un contingut d’impropis superior al 10,5 %, el retorn per aquest concepte serà zero. Per a les recollides amb un percentatge d’impropis inferior al 3 %, a l’import final, fruit d’aplicar l’import unitari i els diferents coeficients, cal sumar 10 €/t addicionals per bona qualitat.

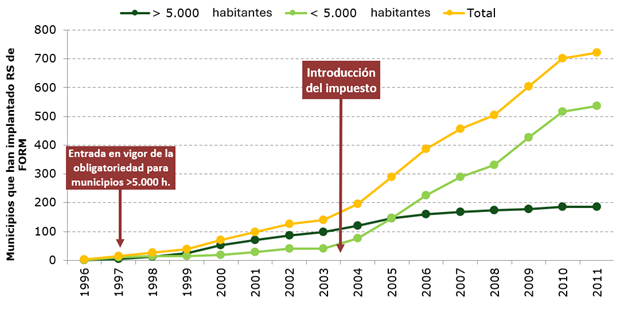

Aquest sistema de retorn actua com a incentiu per implantar i millorar la recollida selectiva i el tractament de residus, sobretot de matèria orgànica. La seva posada en marxa el 2004, va tenir un impacte molt important sobre el nombre de municipis que van implantar aquesta recollida selectiva:

Figura 4. Evolució dels municipis amb recollida selectiva de la fracció orgànica abans i després de la introducció de l’impost

Font: Agència de Residus de Catalunya

Font: Agència de Residus de Catalunya

A més, l’impost ha facilitat que a Catalunya hi hagi un nombrós nombre de municipis que apliquen sistemes que arriben a molt bons resultats de recollida selectiva (per exemple, sistemes de recollida porta a porta[v] o de pagament per generació [vi]).

—

[i] https://residus.gencat.cat/ca/consultes_i_tramits_-_nou/impost_cedit_residus

[ii] https://portaljuridic.gencat.cat/ca/document-del-pjur/?documentId=947630

[iii] Ordre ACC/3/2023, de 13 de gener, per la qual s’aprova el model 593 “Impuesto sobre el depósito de residuos en depósitos controlados, incineración y coincineración. Autoliquidación”, s’estableix la forma i el procediment per a la presentació, es crea el Cens de l’impost sobre el dipòsit de residus en dipòsits controlats, la incineració i la coincineració, es regula la inscripció al Registre Territorial a Catalunya de les persones obligades tributàries per l’impost sobre el dipòsit de residus a dipòsits controlats, la incineració i la coincineració i s’aprova el model de targeta d’inscripció. Disponible a: https://dogc.gencat.cat/es/document-del-dogc/?documentId=949281

[iv]https://residus.gencat.cat/web/.content/home/consultes_i_tramits_-_nou/impost_cedit_residus/previsio_impost_cedit_2026_versio_2.pdf

[v] https://portaaporta.cat/ca/index.php

[vi] http://residus.gencat.cat/web/.content/home/lagencia/publicacions/centre_catala_del_reciclatge__ccr/guia_pxg.pdf