A l’Àrea Metropolitana de Barcelona s’aplicava un cas singular de bonificació-penalització sobre la taxa de residus, al qual es dedica aquest cas d’estudi.

En aquest àmbit, l’Àrea Metropolitana de Barcelona (AMB) carrega directament a llars i comerços la taxa en concepte dels “Serveis de tractament de residus”, coneguda oficialment amb el nom de la Taxa Metropolitana de Tractament i Disposició Final de Residus Municipals (TMTR). Per la seva banda, si s’escau, els municipis cobren la taxa en concepte de recollida de residus.

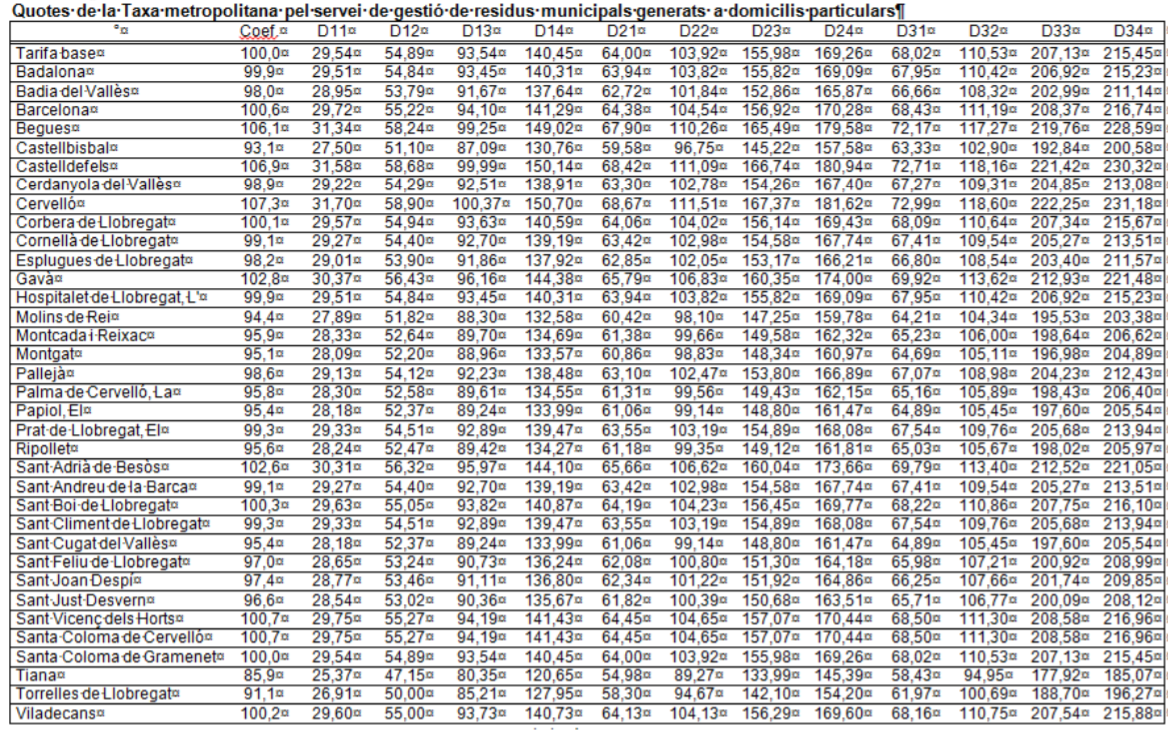

La TMTR és cobrada bimestralment dins del rebut de l’aigua on l’import bàsic a pagar depèn del tipus de comptador d’aigua.

Una de les singularitats d’aquesta taxa fou el sistema de bonificació-penalització que estigué vigent entre 2004 i 2017. Aquest sistema determinava un coeficient específic per a cada municipi basant-se en els resultats de la recollida selectiva, així doncs el preu final a pagar sortia de la multiplicació de l’import bàsic per aquest coeficient. El coeficient variava depenent del municipi, de manera que una mateixa llar en dos municipis diferents pagava imports diferents en funció d’aquest coeficient municipal.

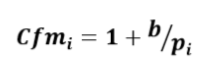

El coeficient municipal (Cfmi) es calculava d’acord amb la següent fórmula:

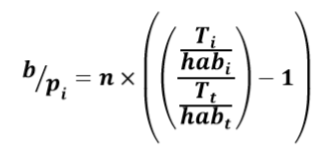

El factor de penalització o bonificació (b/pi) pel municipi i es definia com:

On:

n = constant definida, que l’any 2017 prengué el valor de 20%.

= tones per habitant de residus destinats a tractament finalista (no recollits selectivament) generats pel municipi i.

= tones per habitant de residus destinats a tractament finalista (no recollits selectivament) generats en el total dels municipis subjectes a la TMTR.

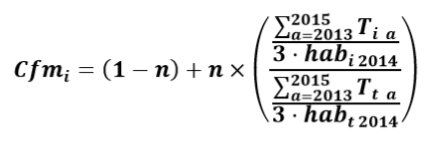

Per a les dades de generació s’emprava una mitjana mòbil corresponent als darrers tres anys tancats disponibles, de manera que el valor final que acabava prenent el coeficient municipal, per exemple l’any 2017, era:

L’aplicació d’aquesta fórmula permetia obtenir el coeficient que es presenta a la segona columna de l’Annex 1 de l’ordenança fiscal de la TMTR de 2017. Com es pot observar, aquest coeficient feia que les diferents tarifes (D11, D12, etc.) variessin municipi a municipi.

Municipis amb nivells alts de recollida selectiva com Tiana o Torrelles del Llobregat, amb models de recollida selectiva porta a porta, presentaven coeficient amb valors sensiblement per sota del valor mitjà (100), mentre que alguns municipis (p.e. Castelldefels) presenten valors força més alts que la mitjana.

Amb efectes a partir de 2018 es modificà la fórmula de càlcul del coeficient municipal i el sistema de bonificació-penalització deixà d’aplicar-se.